Information

報關資訊

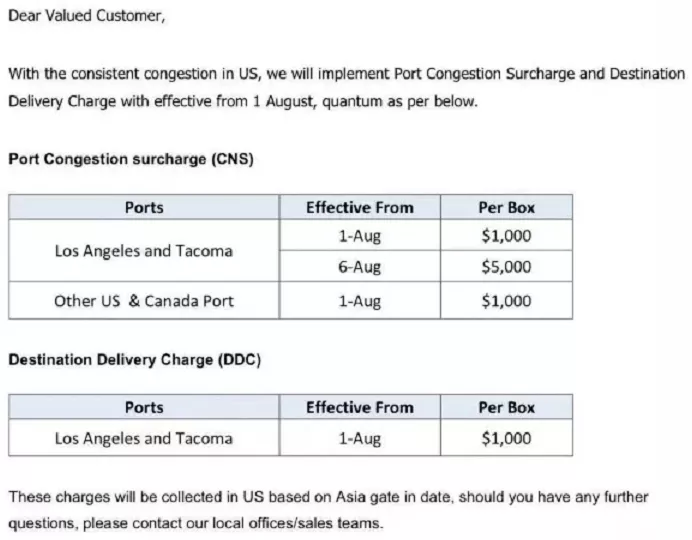

8月份起海運費又漲了,航運價格上漲何時休?

根據波羅的海航運交易所推出的全球集裝箱貨運指數顯示:中國、東南亞、北美東、西海岸海運市場價格指數狂飆,北美西海岸漲幅達到最大,當前價格為$13666/40英尺(增長108%),北美東海岸地區價格為$16008/40英尺(增長52%)。

隨著8、9月旺季的到來,各船公司不斷提價,收取各種附加費。越來越多船公司加入到漲價隊伍。收費樣式五花八門,PSS、VAD、HLC、CFD、PCS...

海運價格的持續上升,也是中國經濟進行管理結構升級的必然之路。

1、很多客戶已經最初的競價逐漸過渡到主動提價鎖倉。

2、中國企業目前依舊是全球制造技術能力、訂單履約度唯一具有持續性的國家,全球對中國進口市場需求依舊處在不斷上升發展階段。中國的制造業實力仍然無可匹敵,而且沒有短期的替 代品。

3、中遠海運位列中國全球發展第三,除此之外還有馬士基、地中海、達飛、赫伯羅特,在一個經濟全球化以及市場中,不存在單一管理國家進行控制海運價格的先例。

4、低附加值的行業在海運價格不斷提升的過程中可能會被社會淘汰,例如我國目前的跨境電商、低端產品制造等行業。

5、 到2022年,航運成本結構將發生變化,使航運公司更容易提價。

6、當前我國出現的小型干散貨船總比例不超過 5%,且大多數合規性不足,不會對社會穩定市場價格有幫助。

7、東南亞其他國家發展整體的受疫情嚴重影響,導致大量訂單轉到我們中國,基本上上半年東南亞國家的航運訂單可以完成額度還要超過美國和歐洲,這是歷史罕見的。

海運價格恢復正常意味著首先是價格相對穩定,不再上漲。以目前的速度,考慮到航運周期,在2022年之前沒有企穩的跡象。只有企穩后才會選擇回到一個淡季、旺季的狀態。運輸價格何時恢復正常,這是所有貨主和貨代公司都關心的問題。業內人士分析研究認為,首先,價格相對穩定,不再需要繼續上漲才能稱之為恢復正常。早先,預估到今年第四部分季度,會迎來穩定期,后來這個預估時間又改為明年一季度。加上航運周期,業內人士認為在明年第二季度之前不會見到好轉了。

專注香港進口清關,二手模具、食品、機械儀器設備清關,國際物流等一般貿易報關清關13年!

專業顧問,一對一服務貼心服務全方位提供24小時在線答疑,第一時間答疑。點擊免費獲取為您量身定制貨物進出口關稅費用報價報關流程解決方案。